2

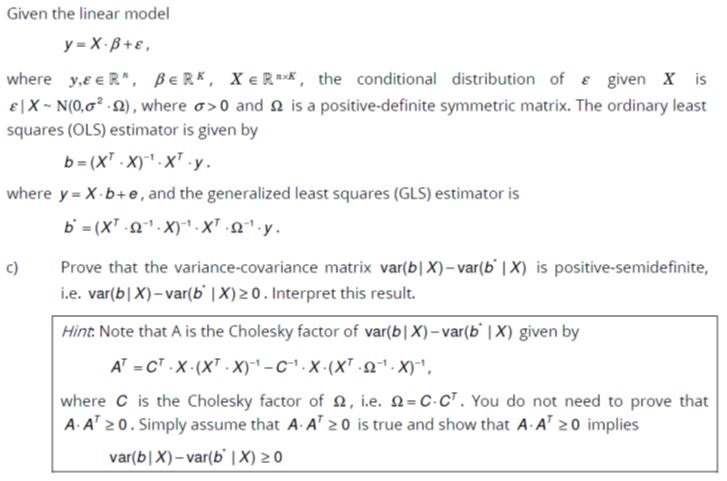

Man kann nachrechnen (hab ich gerade gemacht), dass \(A\,A^T=\)

die Differenz der Varianzen ist, entsprechend Deinen beiden Formeln, aber ohne den Faktor \(\sigma^2\) davor. Prüfe mal, ob dieser Faktor wirklich vor die Varianzen gehört.

Aber wenn ich jetzt annehmen darf (siehe den "Hint"), dass \(A\,A^T\ge 0\), dann ist man ja fertig, denn dann ist damit ja auch die Differenz der Varianzen \(\ge 0\).

Oder übersehe ich was?

Und "note that..." hört sich so an, als sei das auch bekannt (oder als bekannt vorauszusetzen), und dann ist gar nichts mehr zu zeigen.

die Differenz der Varianzen ist, entsprechend Deinen beiden Formeln, aber ohne den Faktor \(\sigma^2\) davor. Prüfe mal, ob dieser Faktor wirklich vor die Varianzen gehört.

Aber wenn ich jetzt annehmen darf (siehe den "Hint"), dass \(A\,A^T\ge 0\), dann ist man ja fertig, denn dann ist damit ja auch die Differenz der Varianzen \(\ge 0\).

Oder übersehe ich was?

Und "note that..." hört sich so an, als sei das auch bekannt (oder als bekannt vorauszusetzen), und dann ist gar nichts mehr zu zeigen.

Diese Antwort melden

Link

geantwortet

mikn

Lehrer/Professor, Punkte: 40.3K

Lehrer/Professor, Punkte: 40.3K

Leider scheint diese Antwort Unstimmigkeiten zu enthalten und muss korrigiert werden.

Mikn wurde bereits informiert.